개인형 퇴직연금 IRP, DC형, DC형, 세액공제

관련 내용이 궁금하시다면 아래 해당 글을 참고해보실 수 있습니다.

< 자세한 내용 계속 알아보기 >

시작에 앞서 : 어디까지나 여러분들을 대상으로 운영하는 블로그인 만큼 항상 여러분들에게 감사의 인사드리며, 시간 아깝지 않게 정리를 드렸으니 끝까지 아래 포스팅 개인형 퇴직연금 IRP, DC형, DC형, 세액공제 내용 함께하시면 좋겠습니다.

목차

퇴직연금이란?

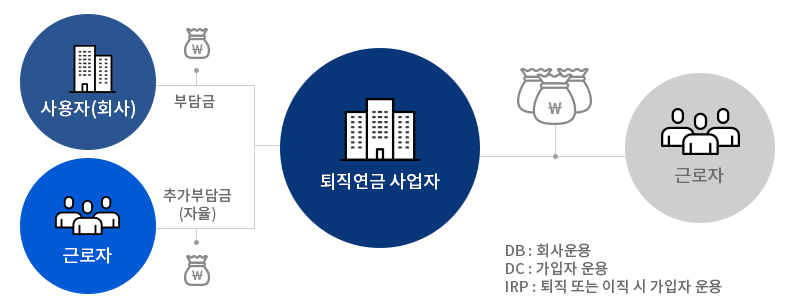

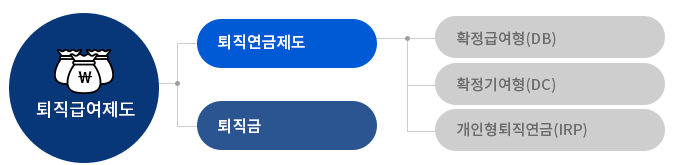

퇴직연금은 퇴직급여 제도의 한 종류입니다.

일반적으로 받는 퇴직금의 경우에는 회사 상황과 고용주에 따라 늦게 지급을 받거나 회사 부도 시 받지 못하는 위험이 있습니다. 그러나 퇴직연금의 경우에는 근로자의 퇴직금을 회사가 보유하는 것이 아닌 은행이나 증권사 등에 적립이 되어 회사가 힘들거나 망한다고 하더라도 퇴직연금을 수령할 수 있습니다.

퇴직연금은 근로자가 근무를 할 때 일정 금액이 퇴직연금 계좌에 알아서 적립이 됩니다. 적립된 자금은 회사 또는 근로자가 운용을 할 수 있습니다.

퇴직연금 종류로는 무엇이?

퇴직연금의 종류에는 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)이 있습니다.

-확정급여형(DB).

DB형은 퇴직 직전 3개월 '평균 급여 * 근속 연수'만큼 퇴직금을 받을 수 있는 상품입니다. 적립된 자금은 근로자 본인이 운용을 할 수 없으며 회사가 운용을 직접 해줍니다.

대신 회사에서 운용하는 만큼 투자에 대한 손실이나 이익이 발생하더라도 근로자 본인의 퇴직금에는 영향이 없습니다. 퇴직금을 연금의 형태로 수령받는 안정적인 퇴직연금이라고 보시면 됩니다.

- 임금 상승률이 높으면서 장기근속이 가능한 근로자에게 유리.

-확정기여형(DC).

DC형은 DB형과 다르게 근로자 본인이 자금을 운용할 수 있는 상품입니다. 본인이 운용하는 만큼 퇴직금에 대한 수익률은 본인이 책임지셔야 합니다.

손실이 발생하더라도 근로자에게 귀속이 되기 때문에 회사는 책임지지 않습니다. 하지만 투자로 이익이 발생하면 퇴직금이 그만큼 많아지기 때문에 리스크를 감수하고 더 많은 퇴직금을 노리신다면 좋은 선택이 될 수 있습니다.

- 회사의 재무 구조가 불안하거나 임금 상승률이 낮은 기업을 다니는 근로자에게 유리.

-개인형 퇴직연금(IRP). DB, DC형과 다르게 근로자가 자율적으로 가입할 수 있는 상품이며 퇴직을 하더라도 지속적으로 적립 또는 운용할 수 있습니다.

연간 1,800만 원까지 적립이 가능하며 최대 700만 원에서 세액공제 혜택을 받을 수 있습니다.

개인연금 준비해야 하는 이유?

대한민국은 66세 이상 노인 빈곤율이 OECD 국가 중 1위입니다. 저번 연금저축펀드 관련 포스팅을 하면서도 설명했지만 노후 준비가 안 되어 있는 사람들이 많다는 뜻입니다.

국민연금과 퇴직연금만으로는 노후에 여유 있는 생활이 힘들 수도 있습니다.

그래서 정부는 개인이 연금을 자발적으로 준비할 수 있게 세액공제나 세금 혜택을 주고 있는데요. 혜택도 받으며 노후 준비를 할 수 있다는 것은 정말 좋은 제도인 거 같습니다. 노후에 고달픈 삶을 사는 것보단, 안정적으로 여유 있게 사는 게 좋지 않을까요?

함께 보시면 좋은 글

올크레딧 신용등급 점수표 조회 확인 방법

신용등급 점수표 조회 확인 방법 < 자세한 내용 계속 알아보기 > 시작에 앞서 : 어디까지나 여러분들을 대상으로 운영하는 블로그인 만큼 항상 여러분들에게 감사의 인사드리며, 시간 아깝지 않

memiant.tistory.com

장기연체자 대출가능한 업체 및 후기 정보

장기연체자 대출 가능한 업체 및 후기 정보 관련 내용이 궁금하신 분이라면 아래 글 참고해보셔도 좋습니다. < 자세한 내용 계속 알아보기 > 시작에 앞서 : 어디까지나 여러분들을 대상으로 운

memiant.tistory.com

댓글